发布展会

发布展会

发布资讯

发布资讯

文|摩根频道

打前阵的饮品品牌与背后的供应商们,在资本市场走向了两极。

“新茶饮第一股”奈雪的茶上市以来较发行价已经跌去三分之二,喜茶、蜜雪冰城都表示暂时没有上市的打算,各家似乎在资本市场都低调了起来。

新茶饮背后的供应商们却扛起来了资本的大旗,为喜茶、元气森林提供赤藓糖醇的三元生物,给蜜雪冰城、COCO做植脂末也就是奶精的佳禾食品,给肯德基、麦当劳做调料的宝立食品先后成功上市。此外,给瑞幸、喜茶做纸杯的恒鑫生活,给农夫山泉、奈雪的茶做原料果汁的田野股份也都获得了上市受理。

近日,又一家新茶饮与咖啡供应商浙江德馨食品科技股份有限公司(简称“德馨食品”)递交招股书提交了招股书,计划在A股上市,其背后站着瑞幸咖啡、星巴克、蜜雪冰城、百胜中国、麦当劳、奈雪的茶、书亦烧仙草、呷哺呷哺、宜家、华莱士、阿华田、底捞、永和大王、三只松鼠等知名品牌。

一、业绩高增长,成败或皆因“新茶饮”?

从其营收数据来看,在报告期内总营收分别为3.93亿元、3.57亿元和5.29亿元,总体呈现上升趋势。不过,德馨食品营收的高增长或许并不是“自发性”的,而是外在原因所“催化”的,原因有两点。

一是,德馨食品营收并不具有稳定性,受下游波动较大。

2020年由于疫情原因,线下餐饮行业颇受打击、新茶饮、咖啡与快餐多少都被困于此,这才有了茶颜悦色、海底捞等餐饮连锁品牌后来的大量闭店。然后,这就很明显得体现在了德馨食品的财报数据中,其2020年营收同比下降9.22%。

并且,德馨食品还在招股书披露:“现制饮品企业、餐饮连锁企业等公司的主要下游行业企业受到较大影响,从而增加了公司产品销售难度。自2022年以来,新冠疫情在我国华东、华南多地出现较大反复,这些区域的经济活动经受了疫情的不利影响,进而影响了公司业务的开拓。”

2021年经历过疫情的洗礼,各大品牌开始发力。根据《《2022年中国餐饮经营研报》显示,蜜雪冰城、书亦烧仙草2021年的新增门店数量分别为3846家、1953家,分别突破了2万家和7000家的门店总数;以及据瑞幸财报显示,截至2021年末,瑞幸咖啡门店总数已达6024家,超过星巴克中国5557家,问鼎国内咖啡门店第一。

在2021年财报数据中,总营收同比激增48.17%。并且,从德馨食品2021年前五大客户也可以看出来,蜜雪冰城成为前五大大客户,瑞幸超过星巴克成为第一大客户。并且,从招股书可知,报告期内历年前五大客户销售金额皆占了当期销售收入比例50%以上。

从这些数据中,足以可见下游大客户对于德馨食品的影响。我们知道,任何一个行业都会有自身的天花板,尤其是对于蜜雪冰城、瑞幸、星巴克、书亦烧仙草这些门店数量几乎遍布全国的连锁品牌,在其一个阶段快速扩张后,迎来的会是更激烈的市场竞争,而在竞争之中必然会有下游品牌失利、收缩与自保,正如当前走高端线路的喜茶、奈雪的茶、茶颜悦色等,在大幅度扩张后,就是闭店与裁员风波。

所以说,从目前来看,德馨食品一直都是被市场推着走,而不是在市场中“独树一帜”拥有者自身不可替代的竞争力。如若接下来新茶饮与咖啡市场市场趋于饱和,各大连锁品牌竞争更加激烈,市场从增量走向存量,德馨食品又该如何保持自身的增长呢?

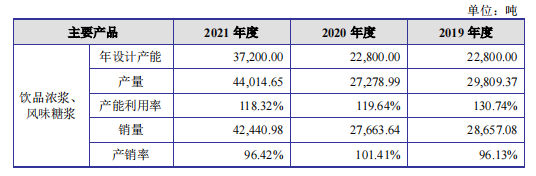

二是,从德馨食品的产能利用率也可以看出来,从新茶饮与咖啡赛道开始内卷后,在报告期内,从2019年~2021年,其产能利用率并没有低于118.32%的情况,这也间接说明了在德馨食品的计划中,并没有预料到新茶饮与咖啡赛道快速扩张、竞争激烈的内卷情况。

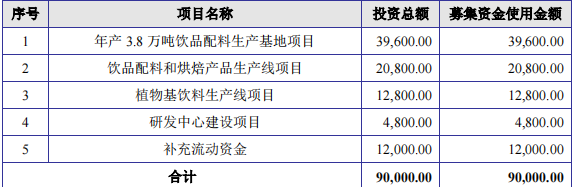

现在吃到新茶饮与咖啡赛道红利的德馨食品,在其招股书中对于募资9亿的用途,其中7.32亿都用来建设生产线,其中包括投资总额3.96亿的年产3.8万吨饮品配料生产基地项目、投资总额2.08亿的饮品配料与烘培产品生产项目以及投资总额为1.28亿的植物基饮料生产线项目。

当然,面对着仍旧上涨的市场增量以及自身饱和的产量,扩张生产线并没有错。但是,德馨食品仍旧需要考虑到自身未来能否接到如此大的单量,能否保证自身不是莽撞扩产使得产能利用率大幅下降。

二、上游“下探”、下游“上行”,德馨食品恐成“弃子”?

上文的猜测也并非“空穴来风”,因为新茶饮行业或许很快将迎来后半场的最终角逐,抛开B端不说,其实我们作为消费者也可以感受到新茶饮各大品牌已经很难讲好故事,以及做出具有“引领性”的产品。

与曾经一轮又一轮的产品内卷不同,今年的新茶饮市场似乎来来回回还是那么多花样逃不开桑葚、草莓、葡萄、油柑、柠檬等,产品也也或许只是水果、配料、茶底等搭配上的改变,已经很难再有前两年奈雪推出油柑柠檬茶、书亦烧仙草的“一杯都是料”想让消费者去打卡的惊喜感。

并且,能带来“粉丝效应”的联名款也是,喜茶能够联名大热的《梦华录》推出新品特调“紫苏·粉桃饮”和“梦华喜茶·点茶”,奈雪的茶也可以联名推出了“红果琉璃饮”和“半夏豆儿糕”。但是,真实产品呢?桃子、紫苏、抹茶、杨梅都是两家饮品中常见的材料,喜茶的点茶也都是用摸具洒出来的图案,只会让消费者产生落差。

这就会使得越来越少的人会跑很远去打卡一款饮品,也让众多新茶饮品牌们逐渐从“网红”重新回归到最基本“饮品”的定义。虽然说,当消费者回归日常,饮品还是那个解暑解渴、逛街来一杯的必需品,消费者所考究的只剩下“口味”与“价格”。

“网红标签”的消失让各大品牌逐渐失去品牌故事,失去了过高的“品牌溢价”,这众多中高端品牌价格向下试探,获取更多的消费者圈层,正如喜茶与奈雪的茶今年降价行为,并推出了个位数的饮品。

当一旦行业开启了“价格战”,那么企业就需要考虑如何去保证自身的利润,降本增效必不可少,尤其是对于全国性连锁品牌,能把供应链掌握在自己手里或者缩短原材料采购链路是未来必然的方向。

现在这种情况已经发生了,比如德馨食品2019年的第二大供应商福建绿泉食品有限公司,据公开消息可知,现如今已经成为了蜜雪冰城、古茗、茶百道的供应商,跳脱出了德馨食品这个“中间商”,毕竟对于饮品浓浆这类产品技术壁垒还是比较低的。

此外,各大新茶饮品牌也在建设自身的供应链,比如蜜雪冰城在建立了经营范围盖食用农产品的初加工、新鲜水果批发、低温仓储的重庆雪王农业有限公司。

如若按照这样发展下去,对于德馨食品这类原材料供应商来说,一旦研发不出不可替代的、带动市场大热的原材料,只能伴随着下游客户与上游供应商合作直连,以及新茶饮品牌自建供应链下,从“香饽饽”成为“弃子”。

而且,就目前来看,德馨食品这个“香饽饽”也是一个可以替代的。据公开数据可知,奈雪的茶有300多家供应商,瑞幸咖啡也有近200家供应商,德馨食品只是新茶饮品牌供应商中的百分之一。

从招股书数据也可以看出,德馨食品为了保持自身竞争力或许已走向了价格竞争。从2019年至2021年,饮品小料的售卖价格从28.81元/千克降到11.86元/千克,饮品浓浆从14.39元/千克降低到12.80元/千克,风味糖浆从10.16元/千克降到8.28元/千克。可见,市场竞争的激烈与德馨食品护城河过浅的无奈。

本文出处(浑水号)

你可能喜欢的主页

你可能喜欢的主页

今日话题

今日话题

最新资讯

最新资讯

会邦服务号,扫一扫

会邦服务号,扫一扫

全球展会报名:添加公众号

全球展会报名:添加公众号

提供来自汽车、油气、宠物、印刷、包装、母婴、消费电子、玩具等60多个行业的社区和参与。

注册登记用户来自172个国家和地区。

我们的使命是通过现场体验将世界凝聚在一起。

From Marketes By marketers For marketers。

关注公众号

在线支持

鄂ICP备2022017323号

鄂ICP备2022017323号

鄂公网安备 42018502006386

鄂公网安备 42018502006386